La producción de maíz, trigo y sorgo de México en el ciclo comercial (MY) 2022/23 se pronostica marginalmente más baja que el año anterior debido al aumento de los costos de los insumos, la reducción del apoyo del gobierno y las condiciones climáticas adversas esperadas por La Niña.

Por otro lado, se proyecta que la producción de arroz aumente ligeramente en función del retorno al servicio de la infraestructura de riego en ciertas regiones productoras.

Las perspectivas para la producción de granos en México, ciclo agrícola (MY) 2022/23 son mixtas, con una producción de maíz, trigo y sorgo pronosticada marginalmente más baja y una producción de arroz ligeramente más alta.

El pronóstico para maíz, trigo y sorgo es bajo debido al aumento de los costos de los insumos, la reducción del apoyo del gobierno y el clima adverso esperado de La Niña.

Mientras que el pronóstico para el arroz es alto debido al funcionamiento renovado de la infraestructura de riego en ciertas regiones productoras.

Se espera que la demanda general de cereales forrajeros siga creciendo de forma constante en aproximadamente un 1.5 % en el año comercial 2022/23.

El maíz sigue siendo el grano forrajero preferido en México por sus atributos nutricionales.

Mientras tanto, se prevé que la demanda de cereales para consumo humano crezca más lentamente, ligeramente por debajo de la tasa de crecimiento de la población de alrededor del uno por ciento.

México seguirá siendo un importante importador de granos básicos, y se prevé que las importaciones muestren un crecimiento modesto en MY 2022/23 para satisfacer la creciente demanda de alimento para ganado.

Se espera que Estados Unidos siga siendo el principal proveedor de México debido a las ventajas logísticas y las relaciones comerciales existentes.

La producción e importación de granos de México están sujetas a su política regulatoria de biotecnología, que se ha vuelto cada vez más incierta bajo la administración actual.

La siembra de maíz transgénico (GM) está restringida por una demanda colectiva, presentada por un grupo de ciudadanos, que afirma que “el maíz transgénico afecta el derecho humano a la conservación, el uso sostenible y la distribución justa y equitativa de la diversidad biológica del maíz nativo».

Además, el 1 de enero de 2021 entró en vigor un decreto presidencial que exige la eliminación gradual del maíz biotecnológico para consumo humano para enero de 2024.

TRIGO

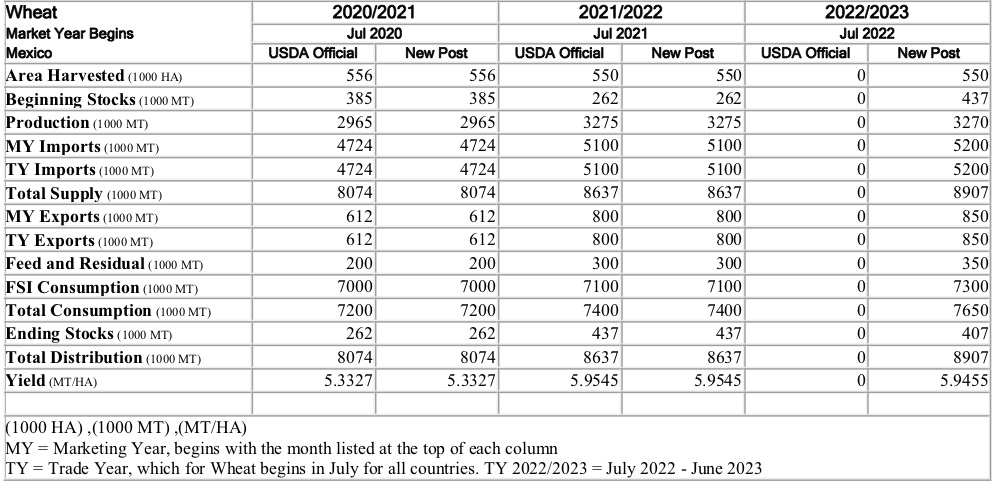

Tabla 1: México: producción, oferta y demanda de trigo para el ciclo comercial (MY) 2020/2021 a MY 2022/2023

PRODUCCIÓN

Con condiciones de crecimiento positivas compensadas por mayores costos de producción, la cosecha de trigo MY 2022/23 (julio-junio) se pronostica básicamente estable en 3,27 millones de toneladas métricas (MMT). Asimismo, se espera que el área total cosechada se mantenga sin cambios en MY 2022/23, según datos oficiales de la Secretaría de Agricultura y Desarrollo Rural (SADER) al 31 de enero de 2022.

Fuentes de la industria informan que un aumento sustancial en el precio de los insumos como fertilizantes y combustibles han tenido un impacto negativo en las intenciones de siembra para el ciclo de cultivo de primavera-verano de 2022, así como para el ciclo de otoño-invierno de 2021/22. Los contactos locales indican que los costos de producción por hectárea han aumentado sustancialmente.

Además, los precios relativamente bajos del trigo han animado a muchos productores a pasar de la producción de trigo a la de maíz en los últimos años, una tendencia que se espera que continúe. Junto con la ventaja del precio, el maíz es una alternativa atractiva al trigo debido a sus mayores rendimientos en áreas irrigadas.

Por otro lado, el maíz requiere más agua que el trigo harinero o el cristalino, por lo que las preocupaciones sobre la disponibilidad de agua pueden eventualmente provocar un regreso a la siembra de trigo, particularmente el cristalino, que requiere menos agua.

Junto con costos de insumos más altos, los contactos citan el apoyo limitado del gobierno a los productores comerciales (consulte la sección Política) como una influencia negativa en las intenciones de siembra de trigo y otros cereales secundarios.

Por otro lado, se espera que las condiciones climáticas favorables de fines de 2021 y enero de 2022 en la principal región productora de Sonora impacten positivamente en la producción de trigo, con temperaturas adecuadamente bajas que faciliten el desarrollo de los macollos o tallos. El clima en los meses de floración de marzo y abril será clave para los productores.

Suponiendo buenas condiciones, los productores de Sonora esperan un rendimiento promedio de 7.1 toneladas por hectárea (TM/ha) en el ciclo de cultivo otoño-invierno 2021/22.

Sonora tiene sembradas aproximadamente 278,000 hectáreas de trigo para este año comercial, de las cuales aproximadamente el 70 por ciento es trigo duro (llamado cristalino en México).

La Cámara Nacional de la Industria Molinera de Trigo (CANIMOLT) estima que los rendimientos del trigo cristalino superan las 6.5 TM/ha a nivel nacional, mientras que los rendimientos del trigo harinero han aumentado de 5.7 TM/ha a 6.0 TM/ha.

En los estados de Sonora y Baja California, el cambio de trigo harinero a cristalino que comenzó en 2021 ha continuado durante el ciclo de cultivo otoño-invierno 2021/22. Fuentes de la industria estiman que se producirán aproximadamente 1.7 millones de toneladas (MMT) de trigo cristalino y 1.5 millones de toneladas (MMT) de trigo harinero.

Aunque esta proporción de cristalino a la producción de pan representa una reversión de la observada en MY 2019/20, es un regreso a los volúmenes de producción relativos típicos de los dos tipos de trigo observados en años anteriores.

Según los contactos locales, el cristalino es más resistente a las enfermedades, tiene mayores rendimientos y requiere menos agua que el trigo harinero. Además, el mercado de cristalino está más diversificado, con demanda para uso en procesamiento de alimentos tanto del mercado nacional como de exportación, así como para alimentación animal.

Finalmente, las limitaciones logísticas hacen que el trigo harinero nacional sea menos competitivo en los principales centros de consumo del centro y norte de México.

La producción de trigo en México sigue estando dispersa por todo el país, siendo los estados productores más grandes Sonora, Baja California y Guanajuato, que en conjunto representan aproximadamente el 73 por ciento de la producción total de trigo.

Según CANIMOLT, sus miembros molineros compran anualmente 2,1 millones de toneladas combinadas de trigo producido en el país. Algunos miembros de CANIMOLT brindan insumos y asistencia técnica a los agricultores para ayudar a aumentar los rendimientos de trigo y asegurar que el cultivo cumpla con los niveles de proteína y otros estándares de calidad requeridos para la producción de harina. Este apoyo incluye la provisión de semillas híbridas, fertilizantes, herbicidas y servicios de extensión.

CONSUMO

El trigo es el cereal número dos en la dieta de los mexicanos después del maíz, proporciona el 10 por ciento de la ingesta calórica y representa el 40 por ciento del gasto total de los hogares mexicanos en cereales.

Se espera que el consumo total de trigo alcance los 7,65 MMT en MY 2022/23, un aumento de alrededor del 3 por ciento en comparación con el año comercial anterior.

Se pronostica que la demanda de trigo para alimentos, semillas y uso industrial aumentará marginalmente en función del crecimiento de la población y la reapertura posterior a COVID del sector hotelero, de restaurantes e instituciones (HRI), mientras que el uso proyectado de trigo para piensos aumenta aproximadamente un 17 por ciento en el precio, ventaja frente al maíz y otras alternativas.

CANIMOLT informa que la producción de molienda de trigo fue de aproximadamente 7.2 millones toneladas (MMT) en 2021, un aumento del 8.2 por ciento en comparación con el año anterior.

CANIMOLT espera que la producción de harina de trigo continúe creciendo en 2022 para satisfacer la demanda de los consumidores de alimentos más saludables, que fue estimulada por las preocupaciones de salud relacionadas con COVID-19, con productos de trigo considerados saludables por los consumidores mexicanos.

Los datos de CANIMOLT de los ingenios más grandes indican que el consumo aumentó un 8.9 por ciento en 2021 en comparación con el año anterior, y los consumidores aumentaron las compras de productos envasados a base de trigo para consumo doméstico, incluidos pan y pasta.

La organización espera un crecimiento sostenido del consumo en 2022, pero con un regreso a los puntos de venta tradicionales como panaderías, restaurantes y escuelas, en lugar de alimentos envasados para uso doméstico.

Según CANIMOLT, sigue existiendo un nicho de mercado en el sector porcino para piensos a base de trigo, con demanda de algunos mercados asiáticos, incluidos Japón y Corea del Sur, lo que refleja una percepción positiva de los consumidores sobre el sabor de los productos porcinos elaborados con cerdos alimentados con trigo.

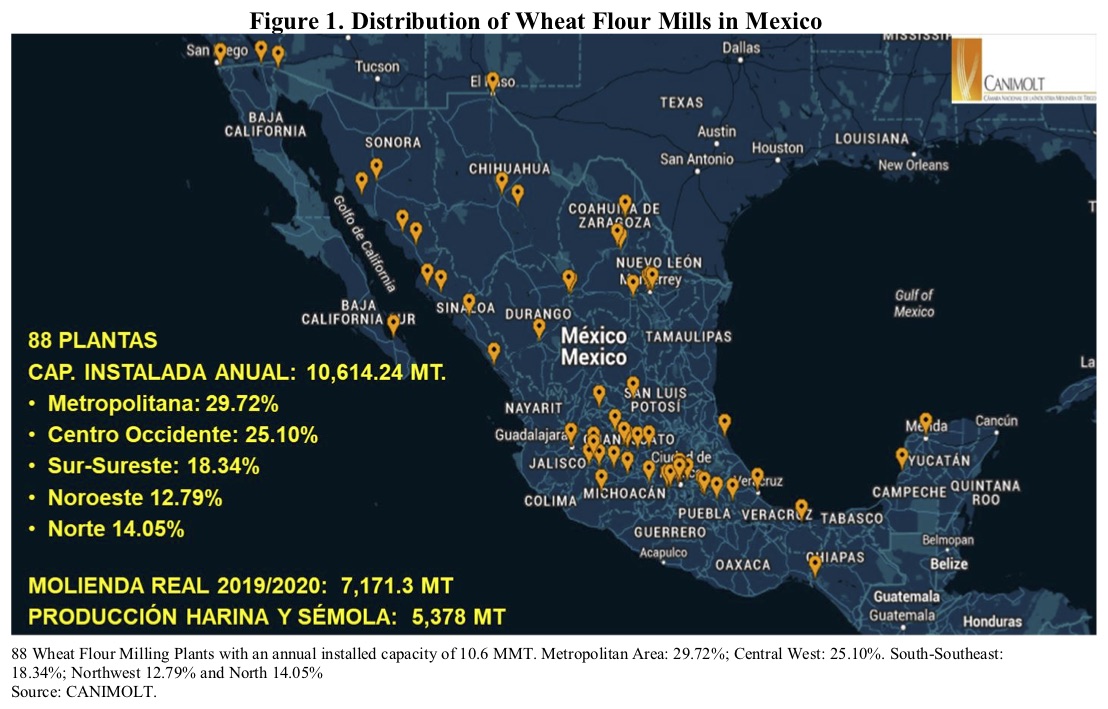

La capacidad de molienda de trigo de México creció a 10.6 millones de toneladas (MMT) en 2021, compuesta por 88 molinos de trigo propiedad de once empresas importantes.

Actualmente, el sector de la harina de trigo avanza hacia una mayor consolidación y concentración en manos de menos empresas, pero la continuidad de esta tendencia dependerá de las decisiones de política de la Comisión Federal de Competencia Económica de México (COFECE).

El sector de la harina de trigo actualmente utiliza alrededor del 70 por ciento de la capacidad disponible, con 7.2 millones de toneladas de trigo transformadas en 5.4 millones de toneladas de harina de trigo y sémola en 2021.

El crecimiento de la capacidad instalada se debe a la compra y mejora de los molinos de harina de trigo existentes. así como la entrada en operación de nuevos molinos.

Figura 1. Distribución de Molinos Harineros de Trigo en México

88 Plantas de Molienda de Harina de Trigo con una capacidad instalada anual de 10.6 MMT. Área Metropolitana: 29.72%; Centro Oeste: 25.10%. Sur-Sureste: 18.34%; Noroeste 12.79% y Norte 14.05%

88 Plantas de Molienda de Harina de Trigo con una capacidad instalada anual de 10.6 MMT. Área Metropolitana: 29.72%; Centro Oeste: 25.10%. Sur-Sureste: 18.34%; Noroeste 12.79% y Norte 14.05%

Fuente: CANIMOLT.

COMERCIO

Se espera que las importaciones de la campaña de comercialización 2022/23 aumenten ligeramente a 5.2 MMT para satisfacer una mayor demanda de piensos y frente a una producción ligeramente reducida y mayores exportaciones.

Estados Unidos sigue siendo el principal proveedor de México debido a consideraciones de calidad y precio, así como a la cadena de suministro establecida.

Se espera que las exportaciones mexicanas, particularmente el trigo cristalino para pasta, aumenten alrededor del 6 por ciento a 850,000 TM para el año comercial 2022/23, gracias a los precios internacionales favorables y la creciente participación de cristalino en la producción nacional total en estados como Sonora y Baja California. Los principales mercados de exportación de México siguen siendo Argelia y Venezuela.

ALMACENAMIENTO

Se espera que las existencias disminuyan a 407,000 TM en el año comercial 2022/23, en función de un aumento proyectado en las exportaciones.

Además, dada la disponibilidad confiable de trigo tanto de la producción nacional como de las importaciones, las fuentes de la industria indican que los molineros generalmente no sienten la necesidad de mantener grandes reservas del grano.

MAÍZ

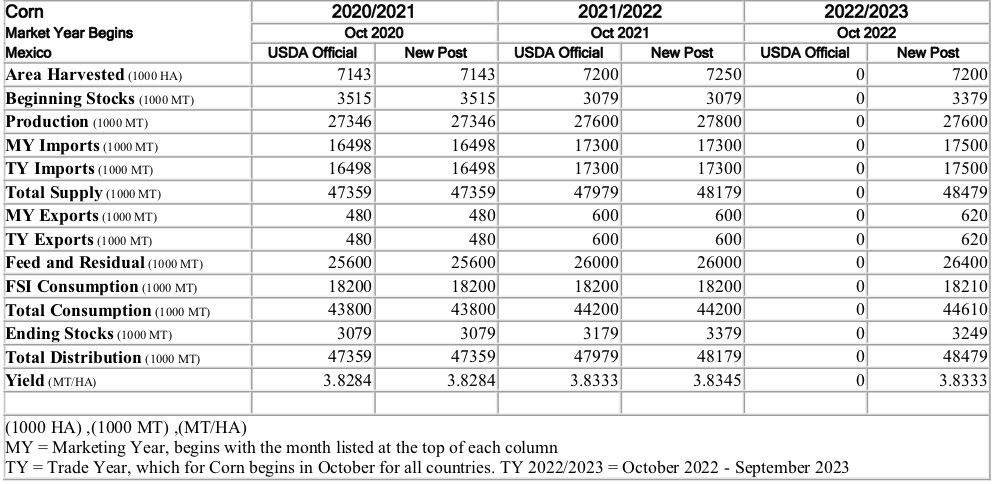

Tabla 2: México, producción, oferta y demanda de maíz para el ciclo comercial (MY) 2020/2021 a MY 2022/2023

PRODUCCIÓN

La producción de maíz para la campaña comercial (MY) 2022/23 (octubre-septiembre) se pronostica marginalmente más baja (0.7 por ciento) que el año comercial anterior a 27.6 MMT, con un área cosechada estimada de 7.2 millones de hectáreas.

Los contactos de la industria indican que los altos costos de fertilizantes, herbicidas y otros insumos impedirán que los agricultores aumenten el área sembrada este año comercial, a pesar de los precios internacionales del maíz relativamente altos.

Asimismo, es probable que los costos más altos de los insumos reduzcan las inversiones de los productores en semillas mejoradas, infraestructura y otras tecnologías productivas.

Además, los analistas locales citan preocupaciones sobre los impactos climáticos de La Niña, con expectativas de mayor sequía y calor en el centro del país y humedad excesiva en las áreas de producción del norte.

Fuentes locales informan que algunos agricultores en el estado de Jalisco han cambiado el maíz por el agave (para el tequila) debido a que este último cultivo requiere menos agua.

Asimismo, algunos productores en Sinaloa han cambiado del maíz a cultivos más rentables y menos intensivos en agua, como garbanzos y frijoles secos.

Además, los contactos atribuyen el apoyo gubernamental inadecuado a los productores comerciales (consulte la sección Política) por los impactos adversos en las intenciones de siembra de maíz y otros cereales secundarios.

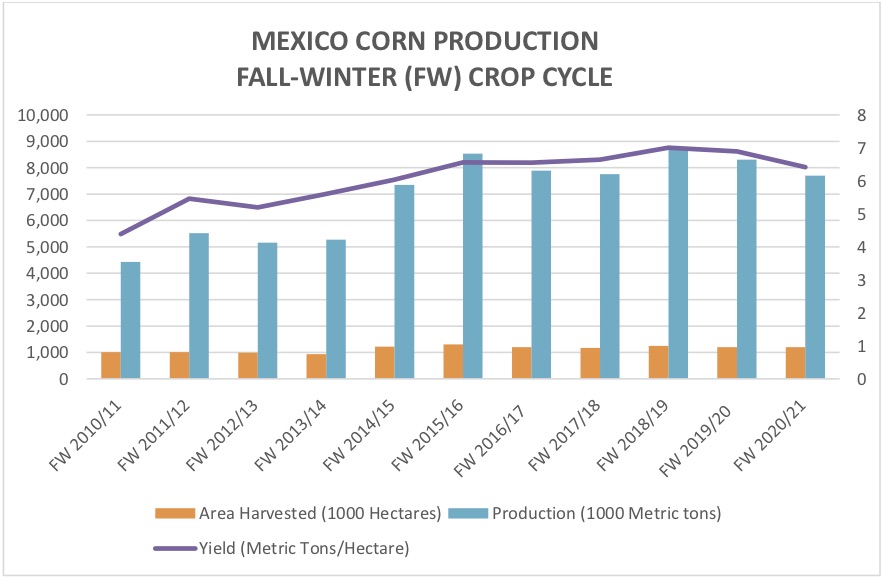

México tiene dos temporadas de cultivo del maíz: la temporada primavera-verano (siembra abril-agosto, cosecha septiembre-febrero) y la temporada otoño-invierno (siembra noviembre-febrero, cosecha abril-julio), siendo la temporada primavera-verano la que representa alrededor del 72 por ciento de la cosecha anual total.

Para la temporada de siembra actual (otoño-invierno 2021/22), los agricultores del estado de Sinaloa habían sembrado 446,000 hectáreas hasta la tercera semana de febrero, lo que representa el 94 por ciento de las intenciones de siembra reportadas.

Las condiciones climáticas han sido favorables hasta ahora. Las proyecciones de la industria sitúan la producción en 5.35 TM/ha para Sinaloa en esta campaña, con base en un rendimiento de 11.5 TM/ha, inferior a las 11.85 TM/ha obtenidas en el ciclo de cultivo otoño-invierno 2020/21.

Esta reducción proyectada en el rendimiento se debe principalmente a los precios más altos de los fertilizantes, lo que probablemente reduzca el número de aplicaciones al cultivo actual. Otro factor que podría afectar negativamente el rendimiento son los niveles más bajos de agua de las represas en comparación con el año anterior en las áreas de Guamúchil y Angostura.

En Sonora, los datos de siembra de la SADER (al 31 de enero de 2021) ubican el progreso de siembra para la temporada otoño-invierno 2021/22 en aproximadamente 14,000 hectáreas, o el 23 por ciento de las intenciones de siembra reportadas, que es un 77 por ciento menos que la siembra progreso logrado para la misma fecha en 2021. Este progreso más lento se atribuye a que los embalses de agua están al 31.5% de su capacidad, o un 24% por debajo de los niveles de agua en la misma fecha del año anterior.

Figura 2: Producción Mexicana de Maíz en Ciclo de Cultivo Otoño-Invierno, Del 2010- al presente

El pronóstico estimado para la producción de maíz MY 2021/22 se revisa ligeramente al alza (0.7 por ciento), en 27.8 MTM, lo que refleja una mayor superficie cosechada según los datos oficiales (SADER) al 31 de enero de 2022. Las condiciones climáticas favorables durante la etapa de crecimiento impactaron positivamente en los rendimientos y resultó en menos daños a los cultivos que la cantidad promedio de daños en los últimos años.

Según datos de la SADER, el área total dañada durante este ciclo de cultivo fue de 130.000 ha, frente a un promedio de unas 300.000 hectáreas durante los últimos cinco años.

Como resultado de las condiciones climáticas favorables, la cosecha de primavera-verano de 2021, recolectada principalmente en noviembre y diciembre, es de buena calidad. El ciclo de cultivo vio altos costos de insumos y precios más bajos en la finca, lo que redujo el incentivo de los agricultores para vender.

Fuentes de la industria informan que los productores de maíz en algunas regiones han optado por almacenar su grano y esperar precios más altos, con un estimado de 300,000 TM que permanecerán en los almacenes hasta marzo. Por ejemplo, los granjeros en Chihuahua supuestamente han completado ventas de pequeño volumen a ganaderos locales y productores de leche, mientras mantienen el resto en almacenamiento.

En la región del Bajío en el oeste y centro de México (principalmente en los estados de Jalisco, Michoacán y Guanajuato), se estima que entre el 20 y el 25 por ciento de la cosecha de maíz blanco estaba disponible en el mercado regional a mediados de febrero.

En Chiapas, más del 90 por ciento de la cosecha se había completado para la tercera semana de febrero.

El precio promedio pagado a los productores fue de alrededor de 6.200 pesos/TM (aproximadamente USD 302/TM).

El rendimiento promedio para la cosecha de maíz MY 2022/23 se pronostica en 3.8333 TM/ha, marginalmente más bajo que el rendimiento proyectado para MY 2021/22 (3.8345 TM/ha) debido al aumento de los costos de los insumos que limitan la inversión en insumos que aumentan el rendimiento.

Por ejemplo, los precios de los fertilizantes aumentaron significativamente a lo largo de 2021 debido al aumento de los precios de la energía. Los rendimientos continúan variando significativamente en todo México dependiendo del acceso a tecnología avanzada.

CONSUMO

El consumo total de maíz se pronostica en 44.6 millones de toneladas métricas para la MY 2022/23, un aumento de alrededor del uno por ciento en comparación con el año comercial anterior debido al crecimiento de la población (0,9 por ciento), mayor producción ganadera y avícola, y expansión en los sectores de almidón, cereales y refrigerios . Por ejemplo, la producción de almidón de maíz utiliza casi 2.5 millones de toneladas métricas de maíz amarillo al año.

La tortilla de maíz es el principal alimento básico en la dieta mexicana, con un consumo de tortilla per cápita de 75 kilogramos (kg) al año.

Sin embargo, fuentes de la industria informan que se espera que la demanda de harina de maíz para la producción de tortillas, que se ha mantenido estable durante los últimos años, se mantenga así en 2022 debido a los altos precios del maíz.

Los precios de las tortillas aumentaron significativamente en 2021 (variando según la ubicación) debido al aumento de los costos de los insumos, principalmente del maíz, pero también del gas, la electricidad, el papel y otros, que se trasladaron a los consumidores.

Según contactos locales, solo unas pocas tortillerías han logrado mantener los precios en 19 pesos/kg o menos. En Ciudad Juárez, Chihuahua y otras localidades, el precio de la tortilla subió a 24 pesos/kg.

En enero de 2022, el precio promedio de la tortilla en las principales ciudades de México, incluidas la Ciudad de México, Guadalajara, Morelia, Culiacán y Mérida, aumentó más del 16 por ciento en comparación con el mismo mes del año anterior.

En las cadenas de supermercados, el precio de la tortilla aumentó alrededor de 16 por ciento. de 11.71 a 13.60 pesos/kg, mientras que los precios de las tortilleras tradicionales aumentaron 16.5 por ciento, de 16.86 a 19.64 pesos/kg.

Junto con la producción de tortillas, el uso de piensos es otro componente importante de la demanda de maíz mexicano, y el sector avícola sigue siendo el principal consumidor de cereales forrajeros en México. Se espera que el sector avícola mexicano continúe expandiéndose y modernizándose.

Según la Unión Nacional de Avicultores (UNA), los sectores de huevo y carne de ave crecerán un 3 y un 2.5 por ciento, respectivamente, en 2022. También se proyecta que los sectores de carne de res y cerdo crezcan en 2022 en función de la recuperación continua del sector HRI de la impactos del COVID-19.

Además, la carne de res mexicana está encontrando nuevos nichos en el mercado estadounidense debido al desarrollo de las preferencias de los consumidores por cortes más magros, porciones más pequeñas y productos de menor precio que México puede ofrecer.

Japón y Corea del Sur continúan demandando carne y productos mexicanos de bajo costo, incluidas las vísceras. En el caso del sector porcino, el hato porcino de México ronda los 21 millones de cabezas en 2021.

Los porcicultores mexicanos continúan integrando verticalmente las cadenas productivas, invirtiendo en tecnología e implementando medidas de bioseguridad para reducir la mortandad porcina. Además, debido a la reducción de los ingresos familiares, los consumidores exigen cada vez más productos de cerdo económicos como una alternativa a la proteína animal de menor costo.

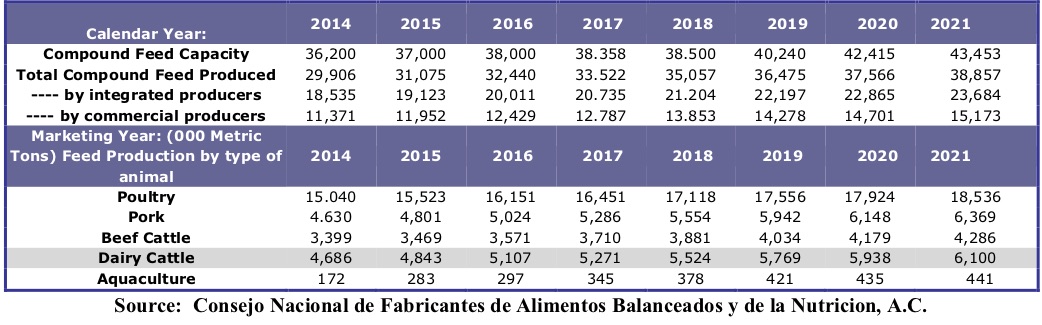

Mexico: Feed Ingredients Production (1000 Metric Tons)

COMERCIO

Impulsadas por una mayor demanda de los sectores de la ganadería y el almidón, se prevé que las importaciones de maíz alcancen los 17.5 millones de toneladas en el año comercial 2022/23, un ligero aumento (1.2%) con respecto al año anterior.

Por otro lado, se pronostica que las exportaciones de maíz mexicano aumentarán 3.3 por ciento a 620,000 TM en MY 2022/23 con precios internacionales de maíz favorables.

La demanda robusta y estable de maíz para alimentación animal y usos industriales requerirá importaciones continuas para complementar la producción nacional.

El crecimiento en el uso de alimentos, particularmente para el sector avícola, ha sido el principal impulsor de la demanda de importación de maíz durante los últimos años. Se pronostica que esta tendencia continuará hasta el ciclo comercial 2022/23.

Aproximadamente el 95 por ciento de las importaciones de maíz de México son abastecidas por los Estados Unidos, debido a la proximidad geográfica y las relaciones comerciales establecidas/logística de la cadena de suministro que une los sectores de granos de los EE. UU. y ganadería mexicana.

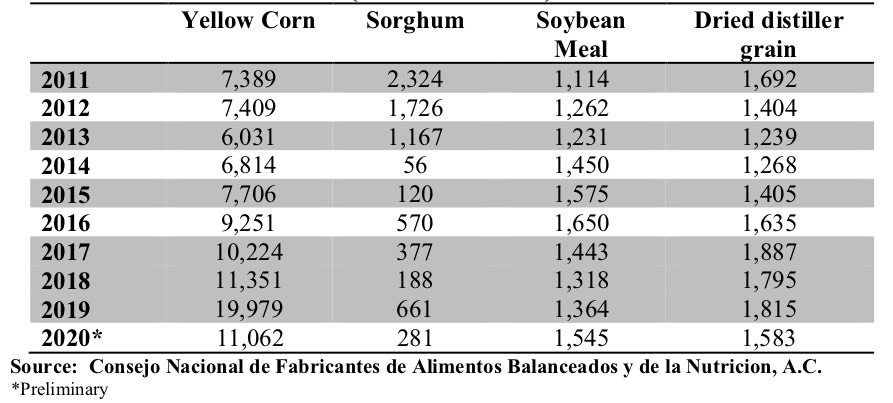

Importaciones anuales de materias primas por parte de la industria de piensos, 2011-2020* (1000 toneladas métricas)

ALMACENAMIENTO

Las existencias finales pronosticadas para el ciclo comercial (MY) 2022/23 son 3.2 millones de toneladas métricas (MMT), una reducción de alrededor del 4 por ciento debido a la disminución proyectada en la producción nacional.

La estimación de existencias finales de MY 2021/22 se revisó al alza desde la estimación oficial/USDA a 3.4 MMT, lo que refleja una producción nacional superior a la estimada previamente en MY 2021/22.

Decreto presidencial pide la eliminación gradual del maíz transgénico

El 1 de enero de 2021 entró en vigor un decreto presidencial según el cual “el uso de granos de maíz genéticamente modificado en la dieta de mujeres y hombres mexicanos”, así como el uso de glifosato, se eliminarán paulatinamente para enero de 2024.

El grano de maíz transgénico será reemplazado por “alternativas sostenibles y culturalmente apropiadas”. Durante el período de transición, el glifosato no se utilizará en ningún programa patrocinado por el gobierno.

El decreto ordena a las autoridades revocar las autorizaciones existentes de productos de maíz transgénico y abstenerse de autorizar nuevos productos siempre que dichas decisiones cumplan con dos criterios: conformidad con los «estándares aplicables» y «suficiencia de suministros de granos de maíz sin glifosato». México actualmente no es autosuficiente en la producción de maíz e importa casi el 40 por ciento del consumo total.

La mayoría de las exportaciones de maíz estadounidense a México consisten en maíz amarillo destinado a la industria de alimentos para ganado. El maíz amarillo de Estados Unidos también se importa para su uso en el sector de procesamiento mexicano para hacer cereales, almidones y otros productos procesados. Cantidades más pequeñas de maíz blanco estadounidense se exportan a México para uso alimentario.

México es en su mayoría autosuficiente en la producción de maíz blanco, pero complementará su propia producción con importaciones de maíz blanco estadounidense según sea necesario.

También se exporta a México una variedad de productos a base de maíz.

El decreto ha generado oposición de la industria local, representados por el Consejo Nacional Agropecuario (CNA) de México afirmando públicamente que la industria ganadera de México podría enfrentar una pérdida de competitividad si se implementa la eliminación gradual del maíz transgénico, dada la dependencia del sector del maíz amarillo importado. -principalmente de los Estados Unidos- para alimentación de aves y ganado.

Además, se han presentado 26 juicios de amparo o impugnaciones al decreto por parte de diferentes empresas usuarias de maíz -incluidos productores de semillas, aceite, alimentos y piensos- y asociaciones agrícolas en siete estados, con dos adicionales en revisión.

Información adicional sobre el decreto está disponible en el Informe Anual de Biotecnología Agrícola de México.

Nota: Debido al estado no resuelto de estos desafíos legales y la falta de claridad en torno a la implementación del decreto, los pronósticos de importación en este informe no toman en consideración el impacto potencial del decreto.

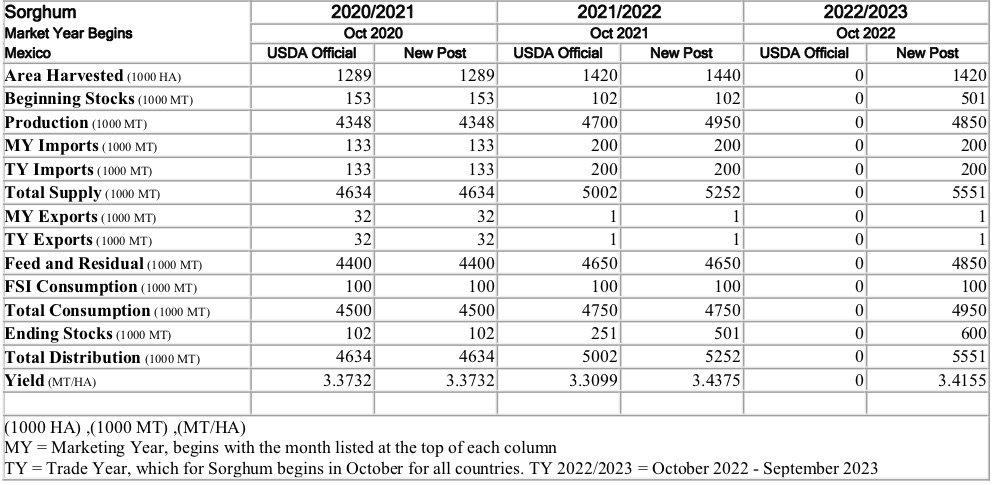

SORGO

Tabla 3: México, producción, oferta y demanda de sorgo para el ciclo comercial MY 2020/2021 a MY 2022/2023

PRODUCCIÓN

La producción de sorgo para la campaña comercial MY 2022/23 (octubre-septiembre) se pronostica en 4.85 millones de toneladas métricas (MMT), una ligera disminución con respecto al año comercial anterior debido a la disminución del área plantada.

Fuentes de la industria informan que los agricultores reducirán sus plantaciones debido al aumento de los costos de los insumos, principalmente de los fertilizantes, así como a las preocupaciones sobre el resurgimiento del pulgón de la caña de azúcar (SCA) en las áreas de sorgo.

Un brote de SCA requeriría medidas de control y mitigación, aumentando los costos de producción y haciendo del sorgo una opción poco atractiva para el ciclo de cultivo de primavera-verano de 2022, particularmente en la región del Bajío.

Según contactos locales, el clima templado de Guanajuato, por ejemplo, favorece el brote de SCA, lo que ha desalentado la siembra de este cultivo en el estado en los últimos años, con muchos agricultores cambiando a maíz o cebada.

Respecto al actual ciclo de siembra (otoño-invierno 2021-22), el cultivo en el estado de Tamaulipas se ha visto afectado negativamente por el clima inusualmente frío, los bajos niveles de los embalses, el retraso de las lluvias, y la eliminación de los programas de subsidio del gobierno como el programa de cobertura para apoyar contratos.

La estimación de producción de sorgo para el ciclo comercial agrícola MY 2021/22 se revisa al alza, lo que refleja un área cosechada mayor a la esperada según las cifras actualizadas de SADER. Las estadísticas oficiales incluyen datos de producción para el ciclo de cultivo primavera-verano 2021 e intenciones de siembra/proyección de producción para el ciclo de cultivo otoño-invierno 2021/22, al 31 de enero de 2022.

Los contactos de la industria indican que el ciclo de cultivo 2021/22 en Tamaulipas se retrasó por exceso de humedad. Además, la preparación de los campos de sorgo no ha sido adecuada debido a los limitados apoyos gubernamentales y al aumento de los costos de los insumos.

Según fuentes locales, las intenciones de siembra en Tamaulipas para el ciclo de cultivo otoño-invierno 2021/22 fueron de aproximadamente 769,000 hectáreas para una producción esperada de alrededor de 2.0 MMT. Se ha plantado entre el 25 y el 30 por ciento de la cosecha de otoño-invierno 2021-22, y la mayoría de los productores esperan que pase el riesgo de heladas antes de plantar.

El ciclo de cultivo de primavera-verano de 2021 representará aproximadamente el 46% de la producción total de sorgo en la actual campaña comercial, y el resto provendrá del ciclo de otoño-invierno de 2021/22.

El rendimiento promedio se pronostica en 3.4155 TM/ha para el año comercial 2022-23, y se espera que las tasas más bajas de aplicación de fertilizantes afecten negativamente los rendimientos.

Se prevé que el rendimiento promedio para la cosecha MY 2021/22 alcance las 3.4375 TM/ha.

México tiene dos cosechas de sorgo al año, una en un ciclo primavera-verano y otra en un ciclo otoño-invierno. Cuatro estados, Guanajuato, Michoacán, Tamaulipas y Sinaloa, representan alrededor del 80 por ciento de la producción de sorgo de primavera-verano.

El ciclo otoño-invierno ocurre principalmente en los estados de Tamaulipas y Nayarit, y solo Tamaulipas produce el 77 por ciento de la cosecha de otoño-invierno de México.

CONSUMO

Para la ciclo comercial (MY) 2022/22, se pronostica que el consumo total de sorgo aumente a 4.950 millones de toneladas métricas (MMT), según el crecimiento esperado en la industria de alimentos para animales de entre dos y tres por ciento en 2022.

Según la UNA, la industria avícola mexicana, es el principal consumidor de sorgo del país. Creció aproximadamente un 3.5 por ciento en 2021, y se espera que esta tendencia continúe en 2022. Además, la demanda de carne de pollo y huevos está aumentando, en gran parte debido a la asequibilidad relativa de estos productos en un mercado cada vez más sensible a los precios.

Estas proteínas también disfrutan de una creciente reputación entre los consumidores mexicanos como alternativas más saludables a la carne de res o cerdo. Los analistas locales señalan que el aumento de la inflación (en su nivel más alto en 20 años) y el deterioro asociado en el poder adquisitivo probablemente reducirán el consumo de carne de res y cerdo a favor de una mayor demanda de carne y huevo de aves.

Las fuentes de la industria de alimentos para animales indican que el sorgo continúa desempeñando un papel importante en la mezcla general de alimentos para animales en México, ya que el sorgo de buena calidad está disponible regularmente y proporciona un valor alimenticio nutricional que es aproximadamente equivalente al del maíz.

Además, el sorgo se puede procesar para mejorar aún más su valor como alimento, con técnicas como la molienda, trituración, cocción al vapor, descamación con vapor, reventado y extrusión que se han utilizado para mejorar el grano para su uso como alimento.

El sorgo sirve como alimento para gallinas ponedoras y aves de corral, ganado vacuno y lechero y cerdos, así como para alimentos para mascotas.

Se pronostica que las importaciones totales de sorgo en MY 2022/23 se mantendrán estables en 200,000 TM, con prácticamente todas las importaciones provenientes de los Estados Unidos debido a la cadena de suministro y las ventajas arancelarias.

El precio es el factor decisivo en la elección del sorgo frente al maíz, el trigo y otras opciones. Los contactos de la industria indican que el precio del sorgo debe ser aproximadamente del 90 al 92 por ciento del maíz amarillo para que los fabricantes mexicanos de alimentos para aves opten por el sorgo, dadas las tasas de conversión de alimentos más altas y el impacto de coloración de la carne preferida del maíz.

ALMACENAMIENTO

Se prevé que las existencias finales aumenten a 600,000 TM en MY 2022-23 debido a un aumento en los suministros finales estimados para la ciclo comercial 2021/22.

El almacenamiento final más grande de MY 2021-22 se basa en datos oficiales actualizados que muestran un área cosechada y una producción nacional mayores de lo esperado en ese año comercial.

ARROZ

Tabla 4: México, producción, oferta y demanda de arroz para el ciclo comercial MY 2020/2021 a MY 2022/2023

PRODUCCIÓN

Se pronostica que la producción de arroz de México para el ciclo comercial MY 2022/23 (octubre-septiembre) aumente a 274,000 toneladas TM (base aproximada) debido a un área sembrada ligeramente mayor en la región sureste (principalmente Tabasco y Chiapas), así como en el estado de Nayarit.

El volumen aproximado de producción previsto se convierte en 188.000 toneladas métricas TM de arroz blanqueado.

Los contactos locales informan que se espera que parte de la infraestructura de riego en los estados de Tabasco, Chiapas y Nayarit vuelva a funcionar después de haber estado fuera de servicio durante el año anterior, lo que facilitaría la expansión del área plantada.

Según el Consejo Mexicano del Arroz (MRC), se esperaría que el área sembrada aumentara aún más (en lugar de solo marginalmente) si no fuera por el aumento de los costos de los insumos, incluidos los fertilizantes, otros agroquímicos y la electricidad. El Consejo estima que han aumentado alrededor de 40 por ciento en el último año.

Además, el área sembrada está restringida en la cuenca del río Usumacinta por un canal de riego que necesita reparación. Se proyecta que el estado de deterioro de esta infraestructura impida la siembra de aproximadamente mil hectáreas en Campeche durante el ciclo de cultivo primavera-verano 2022.

Finalmente, el subsidio de garantía de precios del gobierno no ha estimulado un aumento sustancial en la siembra de arroz como se estimó inicialmente (ver la sección Política).

El reporte previsto de producción de arroz para el ciclo comercial MY 2021/22 prevé una baja desde la estimación oficial/USDA a 260,000 toneladas (TM) (producción aproximada), lo que refleja un área cosechada más pequeña que la proyectada inicialmente según los datos SADER al 31 de enero de 2022. La estimación MY 2021/22 de producción bruta equivale a 183,000 TM de arroz blanqueado.

Dado que la mayor parte de la producción de arroz en las principales regiones de cultivo es de regadío, se espera que los rendimientos promedio aumenten ligeramente en el año comercial 2022-23 a 6.372 TM/ha, con rendimientos más altos en los estados de Morelos y Michoacán. Fuentes de la industria informan que los rendimientos no han variado significativamente en los últimos años, incluso en MY 2020/21.

Nayarit sigue siendo el principal estado productor de arroz, con aproximadamente el 30 por ciento de la producción nacional total, seguido de Campeche con el 26 por ciento y Veracruz con el 12 por ciento.

En Nayarit y Campeche, los productores han seguido plantando nuevas semillas certificadas de variedades de grano largo y han aumentado el uso de nuevas tecnologías de cultivo adoptadas en Brasil.

El MRC informa que la adopción de estas nuevas tecnologías por parte de los productores, con financiamiento de los principales molineros de arroz, ha facilitado leves aumentos de productividad en varias áreas de siembra durante los últimos años.

CONSUMO

Para el ciclo comercial (MY) 2022/23, se pronostica que el consumo de arroz alcanzará las 980,000 toneladas, aproximadamente un aumento del uno por ciento con respecto al año comercial anterior.

El consumo de arroz continúa creciendo constantemente a una tasa ligeramente superior a la de crecimiento de la población (0,9 por ciento).

Los analistas locales señalan que el consumo de arroz per cápita de México es bastante bajo en comparación con otros países de América Latina, con menos de 7 kg/cápita según datos de MRC.

Si bien el mercado del arroz mexicano continúa impulsado en gran medida por los precios, los consumidores exigen cada vez más arroz de mayor calidad. No obstante, el arroz sigue siendo un alimento básico de bajo costo para la mayoría de las familias mexicanas.

La industria de molienda de arroz se divide entre los molineros más grandes, que han exhibido un crecimiento y consolidación de la industria, y los molineros pequeños y medianos, que se han mantenido estables en su huella de instalaciones de molienda.

Según se informa, las empresas más grandes están operando al 70 por ciento de su capacidad disponible, mientras que las pequeñas y medianas empresas están trabajando a alrededor del 50 por ciento de su capacidad.

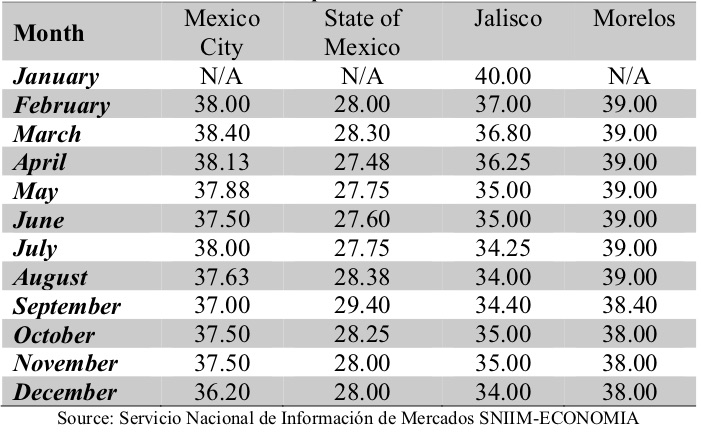

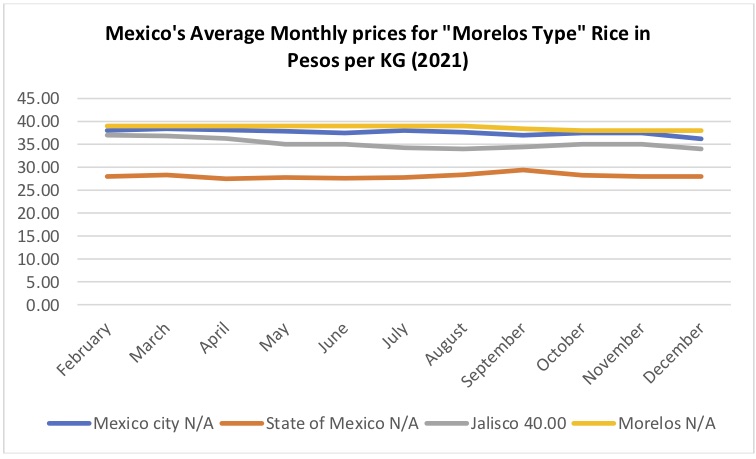

Precios de Mayoreo de Arroz Blanqueado (2021)

Precios Promedio Mensuales del Arroz “Tipo Morelos” en México en Pesos

COMERCIO

Se prevé que las importaciones de arroz aumenten a 830,000 toneladas TM en el año comercial (MY) 2022/23 con un ligero aumento en el consumo, mientras que se espera que las exportaciones se mantengan estables en 10,000 toneladas TM para el mismo ciclo comercial.

Según fuentes de la industria, el mercado de importación de arroz mexicano experimentó un cambio en 2021, y México se convirtió en un destino de exportación de arroz más atractivo para los productores sudamericanos, incluidos Uruguay, Argentina, Paraguay y Brasil.

Estos proveedores han comenzado a aumentar su participación de mercado a expensas de las exportaciones de arroz estadounidense a México, principalmente en función de una ventaja de precio, y los analistas locales afirman que la participación de mercado de Estados Unidos podría seguir reduciéndose en 2022.

Además, el Consejo Mexicano del Arroz informa que México podría anunciar un contingente arancelario (TRQ) para las importaciones de arroz en el ciclo comercial de 2022, que permitiría a los países beneficiarse del acceso libre de impuestos en ausencia de un acuerdo de libre comercio con México (dado que los protocolos fitosanitarios requeridos están vigentes).

Se espera que tanto el arroz cáscara como el elaborado se incluyan en el contingente arancelario potencial.

ALMACENAMIENTO

Se pronostica que las existencias finales para el ciclo comercial MY 2022/23 aumentarán a 264,000 toneladas (TM) en una mayor producción e importaciones.

La estimación de las existencias finales del ciclo anterior (MY) 2021/21 se revisó ligeramente a la baja a 236,000 toneladas (TM) debido a una producción nacional inferior a la proyectada.

POLÍTICA

Apoyo interno a la producción agrícola

La actual administración mexicana, encabezada por el presidente Andrés Manuel López Obrador, ha centrado los esfuerzos de apoyo del gobierno en los pequeños agricultores y los productores de subsistencia, mientras que se han eliminado los subsidios federales para las grandes operaciones comerciales.

El presupuesto de la SADER para 2022 refleja este cambio de los programas destinados a la producción comercial, tanto para el mercado interno como para el de exportación, a programas sociales destinados a mejorar los medios de vida de los agricultores de bajos ingresos, particularmente en los estados del sur y del centro.

Varias fuentes oficiales y de la industria coinciden en que el factor más importante que se espera que afecte la producción de granos y semillas oleaginosas en el ciclo agrícola comercial (MY) 2022/23 y más allá, es la cancelación de los principales programas federales de apoyo para productores medianos y grandes.

La falta de apoyo a la agricultura comercial habría generado frustración entre los medianos y grandes productores. Además, fuentes de la industria apuntan a la insatisfacción de los productores con programas particulares, como el Programa de Precio de Garantía para el trigo, con críticas al nivel de apoyo y al enfoque del programa en los pequeños productores de trigo harinero, con exclusión de los productores medianos y grandes de trigo cristalino.

Programa Producción para el Bienestar

Producción para el Bienestar es un programa de apoyo directo a pequeños y medianos productores de maíz, frijol, trigo harinero, arroz y otros granos, con fincas de hasta 20 hectáreas.

El objetivo general del programa es aumentar la producción nacional de granos y ayudar a los pequeños productores a alcanzar un mayor nivel de autosuficiencia alimentaria.

Los productores registrados en los programas anteriores de Proagro o PIMAF (Programa de Incentivos a Productores de Maíz y Frijol) fueron incluidos automáticamente en el nuevo sistema de Producción para el Bienestar.

En 2022 los importes de las subvenciones son los siguientes:

Categoría del Productor: Pequeño productor.

Definición: Productor con hasta 5 hectáreas de tierra apta para el cultivo.

Apoyo subsidio por hectárea: 1,600 pesos (USD 78).

Categoría del Productor: Mediano productor.

Definición: Productor con 5-20 hectáreas de tierra apta para el cultivo.

Apoyo subsidio por hectárea: 1,000 pesos (USD 49)

Según datos de la SADER, el programa Producción para el Bienestar había entregado 9,900 millones de pesos mexicanos (alrededor de USD 483 millones) a 1.8 millones de pequeños y medianos productores de granos hasta julio de 2021.

La SADER informa que el 83 por ciento de los beneficiarios del programa son productores de maíz, sorgo, trigo, arroz y/o frijol seco, mientras que el resto son productores de café, caña de azúcar, cacao, miel, amaranto y chía.

Entre los productores de granos en el programa, alrededor del 55 por ciento se encuentran en los estados del sur y sureste de México, el 57 por ciento corresponde a municipios con una gran población indígena y alrededor del 32 por ciento son mujeres.

Programa de Precio de Garantía

Uno de los programas emblemáticos del presidente López Obrador es el Programa de Precios Garantizados para Productos Básicos de Alimentación (PPGPAB), que ofrece precios garantizados para pequeños productores de maíz, trigo harinero, frijoles secos, arroz y leche y distribuye los productos básicos a comunidades de bajos ingresos.

El programa es administrado por Seguridad Alimentaria Mexicana (Seguridad Alimentaria Mexicana, o SEGALMEX), una agencia bajo el control de la SADER.

SEGALMEX se creó mediante la fusión de Liconsa, la empresa estatal que distribuye leche a precios subsidiados a los beneficiarios seleccionados, con Diconsa, la organización gubernamental que suministra productos de abarrotes subsidiados a las comunidades rurales.

La agencia gestiona la compra y distribución de productos del programa a través de 588 centros de acopio a nivel nacional, 200 de los cuales se encuentran en áreas con una importante población indígena.

Bajo el PPGPAB, el gobierno pagará a los pequeños productores de maíz (hasta 5 ha de secano) en función de su volumen de producción, a una tasa de 6,278 pesos mexicanos por TM de maíz (alrededor de USD 306/TM), hasta un máximo de 20 TM por productor.

Asimismo, los pequeños productores de maíz pueden optar a 160 pesos/TM (USD 7,80/TM) para cubrir los costos de transporte de hasta 20 TM de grano al centro de acopio en cada ciclo de cultivo.

Para los productores de trigo y arroz, así como los productores de maíz de mediana escala (5-20 ha de tierras de cultivo de secano), el programa proporciona un subsidio para cubrir la diferencia entre el precio de garantía y el precio de referencia.

El precio de referencia es determinado por SEGALMEX con base en los precios de futuros de la Bolsa de Valores de Chicago y las condiciones prevalecientes del mercado por región, entre otros factores.

El precio garantizado para pequeños productores de trigo harinero (hasta 8 ha de cultivo) es de 6, 900 pesos mexicanos/TM (USD 336/TM) hasta un máximo de 50 TM por agricultor.

Para medianos productores de trigo harinero el precio garantizado es de 6,400 pesos mexicanos/TM (aproximadamente USD 313/TM) para un volumen máximo de 100 TM.

Programa de Subsidio de Fertilizantes

El 7 de marzo de 2022, México anunció planes para expandir su programa de subsidio interno para entregar fertilizantes gratis a los agricultores de subsistencia.

El secretario de la SADER, Víctor Villalobos, compareció junto al director general de la estatal petrolera PEMEX para anunciar un aumento de 185.000 toneladas métricas (TM) a una meta de 352.000 TM de fertilizantes de producción nacional (urea y DAP).

Además, la lista de estados elegibles pasará de cinco a nueve, a los que se sumarán Guerrero, Chiapas, Morelos, Puebla y Tlaxcala, Chiapas, Oaxaca, Durango, Zacatecas y Nayarit.

[Nota: Chiapas, Morelos, Puebla y Tlaxcala se agregaron a la lista de elegibilidad a partir del 1 de enero de 2022.]

El programa para pequeños productores apunta principalmente al autoconsumo de maíz y otros granos, frijol y hortalizas, con un máximo cantidad de apoyo de 600 kg por productor.

Los agricultores se han quejado de que las cantidades de fertilizante proporcionadas han sido inadecuadas.

Según un anuncio de la SADER del 31 de diciembre de 2021 sobre el programa, el programa de fertilizantes es uno de los principales programas de la SADER, con una asignación presupuestaria de $5,200 millones de pesos mexicanos ($254 millones de dólares estadounidenses), o alrededor del nueve por ciento del presupuesto total de la SADER. Según se informa, el programa atenderá a 700,000 pequeños agricultores en 2022.

Los objetivos oficiales del programa son reducir la dependencia de los fertilizantes importados y proporcionar fertilizantes a los pequeños productores a precios asequibles.